Pour financer un achat, une construction ou des travaux de rénovation, vous pouvez prendre un crédit immobilier. Pour vous accorder ce crédit, l’établissement bancaire se penchera sur chaque élément constituant votre dossier de prêt. Certains banquiers demandent d’ajouter à ce dossier le DPE ou le diagnostic de performance énergétique du bien concerné et on se demande si ce document peut augmenter ou réduire vos chances d’avoir ce crédit immobilier.

Le DPE, kesako ?

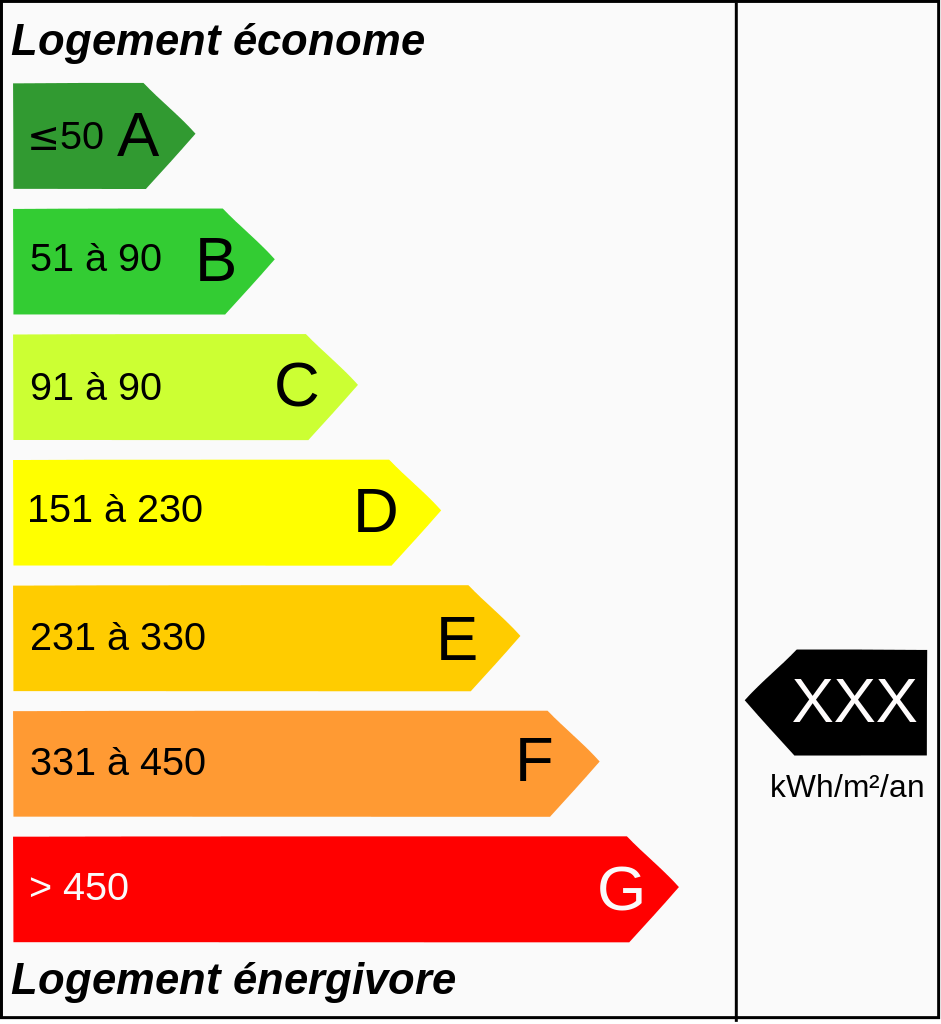

Le DPE ou le diagnostic de performance énergétique est un diagnostic thermique réalisé par un professionnel. Ce document évalue la performance énergétique du logement. Un logement est donc classé de A à G avec A, un logement qualifié performant énergétiquement et G, un logement énergivore ou passoire thermique.

A découvrir également : Banque Populaire : comment négocier les conditions de son crédit immobilier

Vous l’avez sans doute remarqué que ce DPE s’affiche sur toutes les annonces immobilières. En effet, sa réalisation est obligatoire dans le cadre d’une vente et d’une location. La performance énergétique d’un logement a un impact direct sur la valeur du bien en question. Si le logement est par exemple classé DPE G, sa valeur peut être entre 5 à 15% moins élevée qu’un logement classé DPE A.

A lire en complément : Facture apporteur d'affaires immobilier : ce qu'il faut savoir

Alors quel lien entre le DPE et le crédit immobilier ?

Si vous souhaitez acquérir un bien, il est logique d’éviter les biens affichant un DPE faible. Si vous prenez ce type de bien, vous allez être obligé de réaliser des travaux de rénovation énergétique pour améliorer son classement DPE et ces travaux peuvent représenter un grand budget. C’est ce qui explique le fait que les biens avec un faible score DPE présentent des difficultés à être vendus.

Aujourd’hui, le gouvernement a aussi instauré des mesures pour mettre un terme à ces passoires thermiques, notamment ces biens avec une faible performance énergétique. Oui, il est par exemple interdit de mettre en location des biens avec un score DPE G depuis le début de cette année et l’interdiction se poursuivra avec les biens avec un score DPE F à partir de 2028.

Ainsi, si vous comptez acquérir un logement ou vous lancer dans un investissement locatif et que vous sollicitez l’aide de votre banquier, il accordera une importance au DPE. Pour lui, la rentabilité de cet investissement n’est pas vraiment garantie si le bien est moins performant énergétiquement. Certains banquiers refusent tout simplement d’accorder le financement aux passoires thermiques. D’autres banquiers prendront le temps de vérifier si pour la demande de crédit immo DPE, vous avez considéré les travaux de rénovation énergétique en lui présentant des devis pour ces travaux. Même si vous n’allez pas louer le logement, mais que vous allez l’occuper, tôt ou tard, vous devez réaliser ces travaux pour votre confort thermique.

N’oubliez pas tout de même que pour avoir un crédit, l’établissement bancaire se penchera plus sur votre situation financière et vos revenus. Ceci dit, avant de déposer votre demande de prêt, pensez à régulariser votre situation financière. Sachez aussi que le banquier portera aussi une attention au DPE du bien que vous comptez acheter. Les conditions d’obtention du prêt peuvent être assouplies si le bien a une bonne performance énergétique. Il est dans votre intérêt de choisir un bien moins énergivore.